di Giuseppe De Lucia Lumeno*

La fase di assestamento dell’economia che si sta lentamente consolidando in questo inizio d’anno e che dovrebbe fungere da viatico verso la ripresa, vede ancora per le Banche Popolari riscontri decisamente positivi in riferimento agli impieghi e ai tassi di interesse riguardanti gli stanziamenti erogati a famiglie e PMI, in linea con quanto avvenuto nel corso del 2009 quando la crisi economica e produttiva era al suo apice.

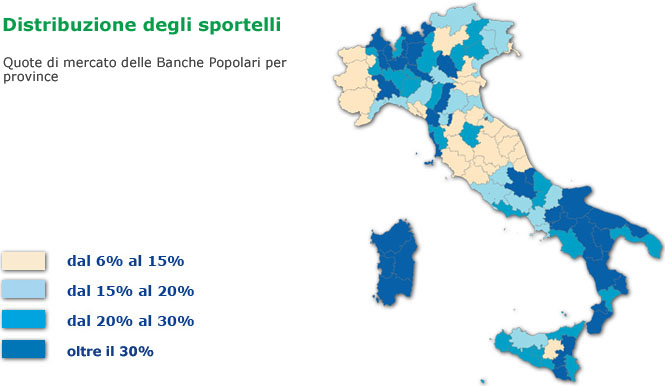

Infatti, evidenze positive emergono dalla crescita tendenziale degli impieghi, aumentati nel mese di gennaio 2010 del 5,2%, in accelerazione di quattro decimi di punto rispetto al mese di dicembre 2009. La loro distribuzione territoriale segue un andamento pressoché omogeneo nelle varie regioni del nostro Paese, con significativi segnali di incremento, in particolare nel Nord Est e nel Mezzogiorno, dove il credito è salito rispetto a 12 mesi prima nell’ordine del 7,1% e del 5,6%. Il rafforzamento della dinamica degli impieghi delle Banche Popolari riscontrata in gennaio contrasta con la tendenza registrata dal sistema. Infatti, nel primo mese dell’anno si è verificato in aumento dei crediti concessi alle imprese ed alle famiglie di solo lo 0,1%, in significativo rallentamento rispetto al dato di dicembre 2009 (+0,5%).

La positività di questi numeri non fa altro che rimarcare il ruolo “proattivo” del Credito Popolare, un’autentica banca del territorio, in grado di sostenere costantemente i comparti economici, di assicurare attenzione e fiducia verso la propria clientela e di giocare un ruolo da protagonista in vista della ripresa.

Accanto, quindi, ai dati particolarmente positivi riguardanti gli impieghi, si aggiungono quelli altrettanto incoraggianti riferiti alla riduzione, rispetto al mese di dicembre 2009, dei tassi di interesse relativi ai finanziamenti alle imprese, in particolare quelli alle PMI scesi sotto il 2,8%. Inoltre, il flusso di nuovi prestiti erogati dalle Banche Popolari in gennaio alle PMI è stato di quasi 3 miliardi di euro, un valore di poco superiore allo stesso mese del 2009 quando la crisi era al culmine, e sostanzialmente in linea con quanto registrato negli anni precedenti.

Anche la provvista ha continuato a crescere in gennaio a ritmi sostenuti (sopra l’8%), continuando ad essere sospinta dalla componente dei depositi in conto corrente saliti del 13% rispetto ad un anno prima.

Questi dati confermano in modo inequivocabile la fiducia che le famiglie ripongono nelle Banche Popolari, una fiducia ripagata dalla Categoria come testimonia il livello dei tassi di interesse applicato sui mutui per l’acquisto dell’abitazione che si collocano mediamente al 2,55%, 30 punti base in meno rispetto al dato medio nazionale.

Accanto, quindi, all’evidenza quantitativa di tali risultati è doveroso sottolineare la presenza ed il continuo sviluppo di una realtà bancaria che acquisisce sempre più la sostanza di una radicata connotazione territoriale ed in cui la clientela e la comunità locale ripongono la massima fiducia considerandola l’interlocutore di riferimento con il quale dialogare e cooperare per fare fronte alle difficoltà.

La Banca Popolare può essere così considerata a tutti gli effetti come uno dei poli cardine dell’infrastruttura immateriale rappresentata dalla rete di relazioni, orizzontali e verticali, che una comunità è in grado di costruire e consolidare nel tempo, una rete di relazioni che, per le sue caratteristiche, è parte integrante della dotazione di capitale della comunità stessa. Una simile peculiarità non può fare a meno di poggiare sull’impegno, delle persone, ponendo particolare attenzione alla qualità di tali rapporti prima ancora che sui mezzi e sulle risorse messe a loro disposizione.

Da oltre un secolo e mezzo, infatti, le Banche Popolari assurgono al ruolo di una vera e propria assicurazione per i soci e per i clienti, grazie ad una struttura cooperativa solida che cerca infatti relazioni stabili e durature con la loro clientela, nel rispetto della vocazione e della mission di questa Categoria che non guarda esclusivamente al capitale economico ma si rende agente attivo di sviluppo del capitale sociale.

Grazie a questa interpretazione è allora ancor più semplice comprendere come la capacità delle Banche Popolari di acquisire e utilizzare informazioni extra bilancio, rispetto alle altre aziende di credito, rappresenti l’elemento necessario che permette loro una migliore allocazione del credito. Ciò avviene indipendentemente dalle fasi espansive o recessive del ciclo economico, attuando un modello di business che fa del relationship banking un punto di riferimento e una risorsa irrinunciabile per la comunità e coniugando, quale banca a forte matrice localistica, i punti di forza della tradizione con la modernità e l’efficienza delle proprie strutture e degli strumenti finanziari.

*Segretario Generale, Associazione Nazionale fra le Banche Popolari

fonte: assopopolari.it